Les BSPCE : Définition, fonctionnement et avantages

Les BSPCE : Définition, fonctionnement et avantages

Similaires aux stock options, les Bons de Souscription de Parts de Créateur d’Entreprise (BSPCE) visent à inclure les salariés et dirigeants dans le capital de l’entreprise. Introduits en 1998, les BSPCE offrent des avantages spécifiques. Comment les mettre en place et qui peut en bénéficier ?

Non obligatoires, les BSPCE ont pour but d’inclure les salariés dans le capital de l’entreprise. Similaires aux stock options, leur mise en place peut être complexe.

⚠️ Attention ⚠️

Les BSPCE sont plafonnés à 10 % du capital social de la société. Si vous souhaitez offrir une prime entièrement exonérée, découvrez la prime avantage May.

Qu’est ce que les BSPCE ?

Les BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise) sont régis par l'Article 163 bis G du Code des impôts. Les BSPCE sont en quelque sorte une catégorie spécifique de stock options. Ils sont présentés sous forme de bons accordés aux salariés, qui peuvent les transformer en actions en respectant le contrat et en payant le prix fixé. Généralement, ces actions sont proposées à un prix réduit sur une période déterminée. Les entreprises utilisent les BSPCE pour encourager l’inclusion des salariés et les inciter à contribuer au développement de la société.

Qui peut bénéficier des BSPCE ?

Les Bons de Souscription de Parts de Créateur d’Entreprise peuvent être distribués uniquement à une certaine catégorie de personnes, comme ci-dessous :

les salariés

les dirigeants soumis au régime fiscal des salariés

les mandataires sociaux (président du conseil d’administration, directeur général, directeur généraux délégués membres du directoire…)

les salariés ou mandataires sociaux de sociétés filiales de la société émettrice à certaines conditions.

La mise en place des BSPCE

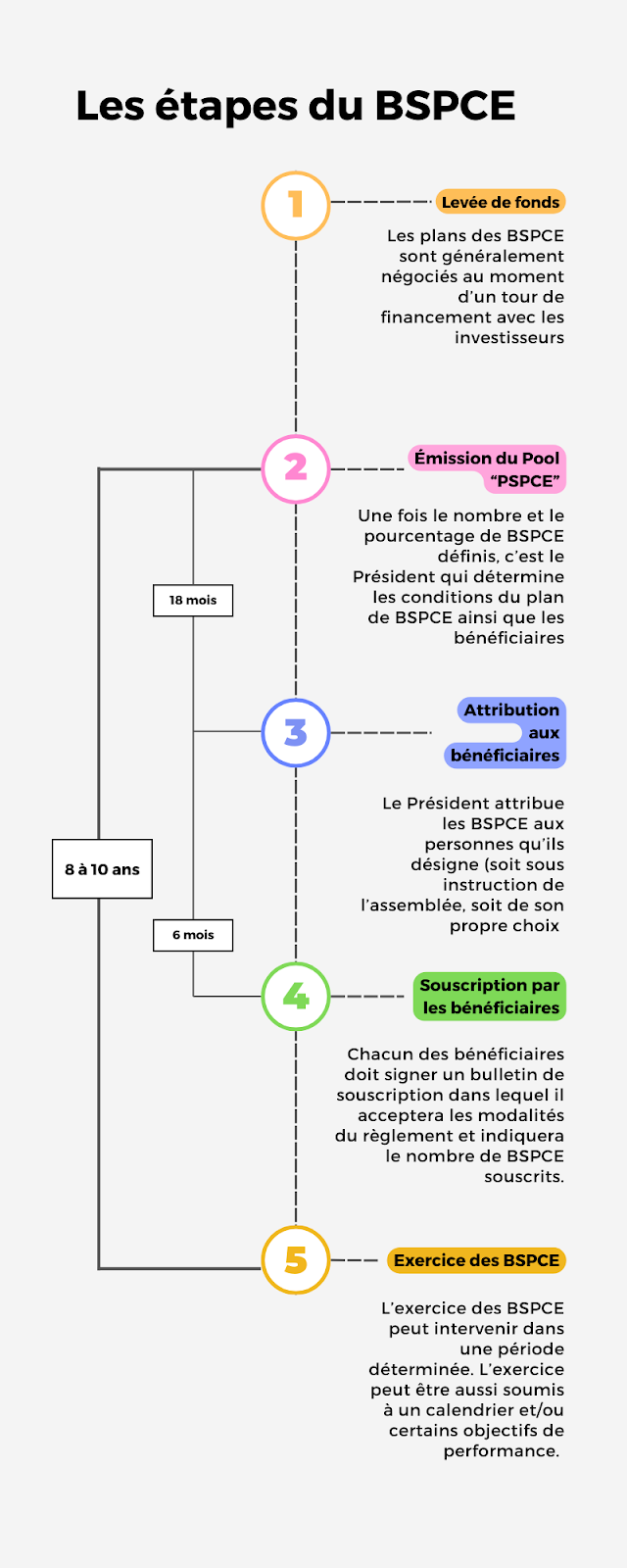

La mise en place des BSPCE se déroule en cinq étapes distinctes : la levée de fonds, l’émission du pool BSPCE, l’attribution aux bénéficiaires, la souscription par les bénéficiaires et l’exercice des BSPCE. Ces étapes comprennent des décisions importantes, telles que le vote pour l'émission des BSPCE, la détermination des attributions, et d'autres aspects. Il est crucial de respecter les lois avec rigueur et précision, car la mise en place des BSPCE est complexe.

Voici les 5 étapes clés pour la mise en place des BSPCE :

En résumé, la mise en place des BSPCE nécessite une décision de l’Assemblée générale extraordinaire des associés. Celle-ci décide également du règlement du plan des BSPCE. Cependant, ce plan doit obligatoirement inclure les informations suivantes :

le prix fixé

le volume émis

le nombre de destinataires

la période d’exercice

les conditions d’accès

les conséquences en cas de départ du salarié

Vient ensuite l’attribution. Les BSPCE sont attribués aux bénéficiaires choisis, leur permettant d’utiliser ces bons pour acheter des actions.

⚠️ L’attribution des BSPCE est gratuite ; l’entreprise ne doit en aucun cas les vendre.

Enfin, les bénéficiaires exercent leurs BSPCE pendant toute la période “exerçable”, définie par l’Assemblée générale extraordinaire.

⚠️ Le bénéficiaire est libre d’acheter ses actions à tout moment durant cette période.

La fiscalité des BSPCE

Le régime fiscal des BSPCE dépend de plusieurs facteurs. La fiscalité est spécifique, notamment lorsque les actions acquises via les BSPCE sont cédées et une plus-value est réalisée. Dans ce cas, la plus-value est imposable.

⚠️ Pour connaître le régime d’imposition des BSPCE, il est essentiel de se référer à la date d’acquisition.

Fiscalité à l’exercice des BSPCE

Impôt sur les revenus : les gains issus de l’exercice des BSPCE sont imposés selon un régime spécifique.

BSPCE émis avant le 01/01/2018 : les gains sont soumis au barème progressif de l’impôt sur le revenu avec abattements pour durée de détention.

BSPCE émis après le 1er janvier 2018 : les gains sont soumis au PFU (Prélèvement Forfaitaire Unique) de 30 %, incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Prélèvements sociaux

Les gains des BSPCE sont également soumis aux prélèvements sociaux à un taux de 17,2 %.

Plus-value de cession d’actions

Ces gains proviennent d’actions détenues plus de 3 ans. Ces sommes peuvent bénéficier d’un taux réduit d’imposition, soit un taux forfaitaire de 30 % incluant les prélèvements sociaux.

Exonération sous conditions

Exonération partielle : si les actions sont détenues pendant plus de deux ans, les gains peuvent être exonérés d’impôt sur le revenu mais restent soumis aux prélèvements sociaux.

Exemple de calcul

Si le bénéficiaire vend ses actions issues des BSPCE avant 3 ans après leur attribution, la fiscalité s’élèvera à 30 % plus 17,2 % de prélèvements sociaux.

S'il les vend après ces 3 ans, le taux sera de 19 % plus 17,2 % de prélèvements sociaux pour les actions attribuées avant 2018, et de 12,8 % plus 17,2 % pour celles attribuées après 2018.

⚠️ Assurez-vous de la date d'attribution des actions pour déterminer le régime fiscal applicable.

Avantages et inconvénients des BSPCE

Comme beaucoup de dispositifs, les BSPCE comportent des avantages comme des inconvénients.

Les avantages

En réalité, les BSPCE offrent des avantages à plusieurs parties prenantes. Entre entreprises, bénéficiaires et actionnaires, quels sont les avantages des Bons de Souscription de Parts de Créateur d’Entreprise ?

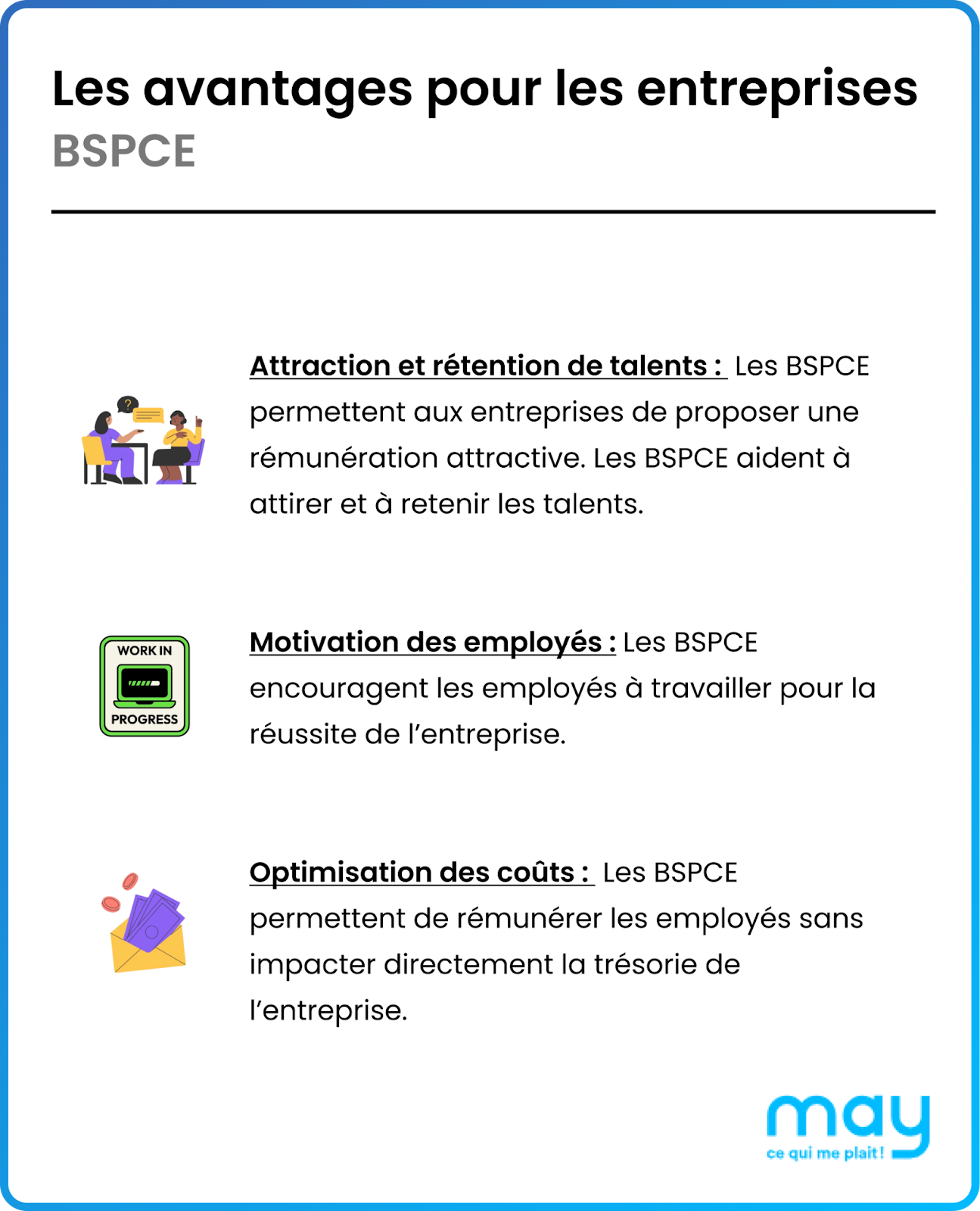

Les avantages pour les entreprises

Attraction et détection de talents : Les BSPCE permettent aux startups et aux jeunes entreprises de proposer une rémunération attractive, même si elles ne peuvent pas offrir des salaires élevés. En donnant aux employés une participation potentielle dans le succès futur de l'entreprise, les BSPCE aident à attirer et à retenir les talents.

Motivation des employés : En alignant les intérêts des employés avec ceux des actionnaires, les BSPCE encouragent les employés à travailler pour la réussite de l'entreprise. Ils sont motivés à contribuer à la croissance et à la performance de l'entreprise, car ils bénéficient directement de l'appréciation de la valeur des actions.

Optimisation des coûts : Les BSPCE permettent de rémunérer les employés sans grever immédiatement la trésorerie de l'entreprise. Cela est particulièrement important pour les startups qui doivent souvent gérer des budgets serrés.

Avantages bénéficiaires

Participation au capital : Les BSPCE offrent aux salariés et dirigeants la possibilité de devenir actionnaires de l'entreprise. Cela peut représenter une opportunité financière significative si l'entreprise réussit et voit la valeur de ses actions augmenter.

Régime fiscal avantageux : Comme mentionné précédemment, les BSPCE bénéficient d'un régime fiscal avantageux en France. Les gains réalisés lors de l'exercice des BSPCE sont soumis à une imposition favorable par rapport aux revenus salariaux classiques, avec des taux d'imposition réduits et des prélèvements sociaux compétitifs.

Alignement des intérêts : Les bénéficiaires des BSPCE ont un intérêt direct dans la réussite de l'entreprise. Cela crée un alignement des intérêts entre les employés et les actionnaires, encourageant une culture d'entreprise basée sur la performance et le succès commun.

Flexibilité : Les bénéficiaires peuvent choisir le moment d'exercer leurs BSPCE en fonction de l'évolution de la valeur des actions et de leur situation personnelle, leur permettant ainsi de maximiser les gains.

Les inconvénients

Bien que les BSPCE (Bons de Souscription de Parts de Créateur d'Entreprise) offrent de nombreux avantages, ils présentent également certains inconvénients pour les entreprises et les bénéficiaires. Voici un aperçu des principaux inconvénients :

Les inconvénients pour les entreprises

Dilution du capital : L'émission de BSPCE entraîne une dilution du capital pour les actionnaires existants. Cela signifie que la part relative de chaque actionnaire diminue à mesure que les nouveaux bons sont exercés et convertis en actions, suite à l’entrée d’investisseurs.

Complexité administrative et juridique : La mise en place et la gestion des BSPCE peuvent être complexes, nécessitant des conseils juridiques et fiscaux spécialisés. Il faut également tenir compte des obligations de reporting et de conformité.

Impact sur la gouvernance : En augmentant le nombre d'actionnaires, l'exercice des BSPCE peut compliquer la gouvernance de l'entreprise, notamment lors des prises de décision importantes qui nécessitent l'accord des actionnaires.

Coût potentiel : Bien que les BSPCE soient un moyen de rémunération attractif, leur gestion peut engendrer des coûts administratifs et juridiques. De plus, la valorisation des actions lors de l’émission des BSPCE doit être réalisée avec soin pour éviter des litiges futurs.

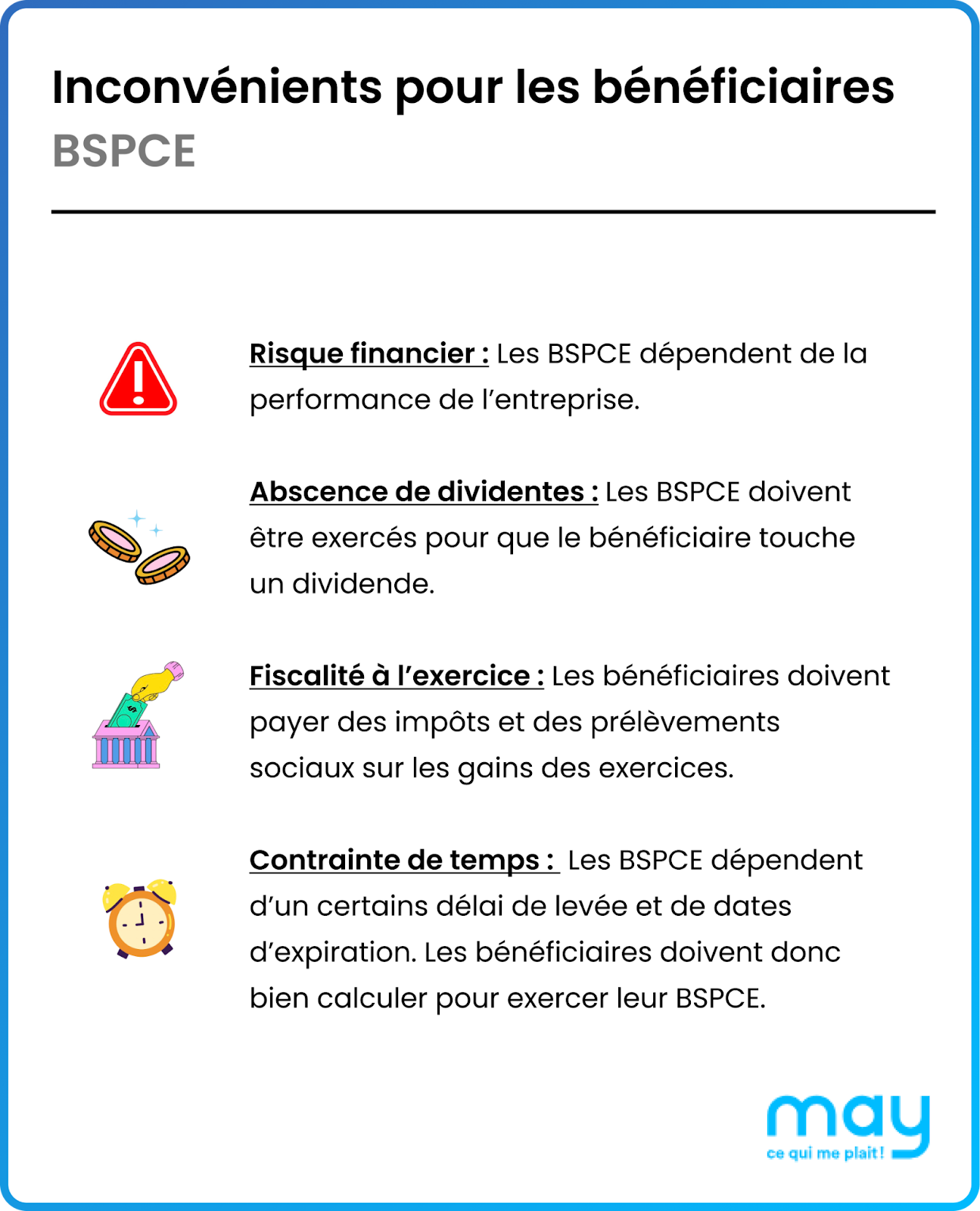

Inconvénients pour les bénéficiaires

Risque financier : Les BSPCE sont liés à la performance de l'entreprise. Si l'entreprise ne réussit pas ou si sa valorisation n'augmente pas comme prévu, les BSPCE peuvent devenir sans valeur.

Absence de dividendes : Tant que les BSPCE ne sont pas exercés, les bénéficiaires ne peuvent pas percevoir de dividendes. Même après l'exercice, si l'entreprise ne distribue pas de dividendes, les bénéficiaires ne réalisent aucun revenu passif.

Fiscalité à l'exercice : Bien que les BSPCE bénéficient d'une fiscalité avantageuse, les bénéficiaires doivent tout de même payer des impôts et des prélèvements sociaux sur les gains réalisés lors de l'exercice, ce qui peut représenter une somme importante.

Dépendance à la liquidité : La valeur des actions issues des BSPCE est souvent théorique jusqu'à ce qu'il y ait un événement de liquidité (comme une vente de l'entreprise ou une entrée en bourse). Les bénéficiaires peuvent se retrouver avec des actions difficilement revendables sur le marché secondaire.

Contraintes de timing : Les BSPCE ont généralement des périodes de levée et des dates d'expiration. Les bénéficiaires doivent exercer leurs bons dans ces délais, ce qui peut être problématique si les conditions de marché ne sont pas favorables à ce moment-là.

Journaliste Rédactrice, Maya est passionnée par l'inconnu et le terrain. Actuellement en étude à l'Institut Européen du Journalisme, elle s'occupe du contenu presse de May.

Découvrez tous les changements liés aux avantages salariés en 2024

.webp)

.png)

.png)

%20(1).png)

.png)